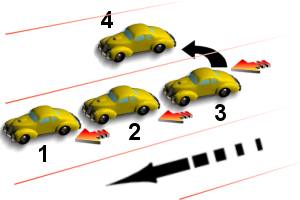

2006 syksy. Liikennevaloissa on jonoa. Kia citymaasturi (ajoneuvo 1) pysähtyy jonon päähän. Toyota Avensis (ajoneuvo 2) pysähtyy citymaasturin taakse. Samassa Avensiksen kuljettaja kuulee voimakkaan jarrutuksen äänen, vilkaisee taustapeiliin ja näkee takanaikkunasta liikkeessä olevan ajoneuvon tumman hahmon. Samassa rysähtää! Avensis singahtaa törmäyksen voimasta Kian takaosaan. Avensikseen törmänneen Volvon (ajoneuvo 3) perään ajaa vielä Passat (ajoneuvo 4), joka osittain kerkiää väistää, mutta menettää keulastaan neljänneksen vieden mennessään ison osan Volvon perästä. Kuljettajat nousevat selvittämään tapahtunutta. Volvon kuljettajalla on kiire ulkomaille, joten hän ei jää paikalle, vaan lähtee liikenteeseen pahoin romuttuneella autollaan. Muut osapuolet jäävät odottamaan poliisia. Ennen poliisia kerkiä paikalle palokunta. Auton romua on kahden kaistan verran kolmesta. Avensis ja Passat ovat ajokelvottomassa kunnossa, niille tilataan hinaus vakuutusyhtiöiden varikolle Tuusulaan. Poliisi sapuu paikalle n. 1 tunnin päästä. Paikalle jääneet kuljettajat puhallutetaan. Käsitys tapahtumien kulusta kerrotaan poliisille, joka ottaa vielä digitaalikameralla kuvia paikanpäältä. Kia citymaasturin kuljettaja kertoi nähneensä Avensiksen pysähtyneen taakseen ennen kuin Volvo ajoi päälle. Paikanpäällä käydyn keskustelun pohjalta ja poliisin paikalla ollessa, todettiin tapahtuman kulun olevan varsin selkeä. Kia ja Avensis pysähtyivät. Volvo ajoi Avensiksen perään tönäisten Avensiksen Kian takaosaan ja viimeisenä Volvon päälle ajoi Passat. Ajoneuvojen 2 ja 4 vakuutusyhtiö on Fennia. Ajoneuvon 3 vakuutukset on Veritaksessa.

2006 syksy. Liikennevaloissa on jonoa. Kia citymaasturi (ajoneuvo 1) pysähtyy jonon päähän. Toyota Avensis (ajoneuvo 2) pysähtyy citymaasturin taakse. Samassa Avensiksen kuljettaja kuulee voimakkaan jarrutuksen äänen, vilkaisee taustapeiliin ja näkee takanaikkunasta liikkeessä olevan ajoneuvon tumman hahmon. Samassa rysähtää! Avensis singahtaa törmäyksen voimasta Kian takaosaan. Avensikseen törmänneen Volvon (ajoneuvo 3) perään ajaa vielä Passat (ajoneuvo 4), joka osittain kerkiää väistää, mutta menettää keulastaan neljänneksen vieden mennessään ison osan Volvon perästä. Kuljettajat nousevat selvittämään tapahtunutta. Volvon kuljettajalla on kiire ulkomaille, joten hän ei jää paikalle, vaan lähtee liikenteeseen pahoin romuttuneella autollaan. Muut osapuolet jäävät odottamaan poliisia. Ennen poliisia kerkiä paikalle palokunta. Auton romua on kahden kaistan verran kolmesta. Avensis ja Passat ovat ajokelvottomassa kunnossa, niille tilataan hinaus vakuutusyhtiöiden varikolle Tuusulaan. Poliisi sapuu paikalle n. 1 tunnin päästä. Paikalle jääneet kuljettajat puhallutetaan. Käsitys tapahtumien kulusta kerrotaan poliisille, joka ottaa vielä digitaalikameralla kuvia paikanpäältä. Kia citymaasturin kuljettaja kertoi nähneensä Avensiksen pysähtyneen taakseen ennen kuin Volvo ajoi päälle. Paikanpäällä käydyn keskustelun pohjalta ja poliisin paikalla ollessa, todettiin tapahtuman kulun olevan varsin selkeä. Kia ja Avensis pysähtyivät. Volvo ajoi Avensiksen perään tönäisten Avensiksen Kian takaosaan ja viimeisenä Volvon päälle ajoi Passat. Ajoneuvojen 2 ja 4 vakuutusyhtiö on Fennia. Ajoneuvon 3 vakuutukset on Veritaksessa.Avensiksen korjaamiseen käytettiin omaa vapaaehtoista kasko-vakuutusta. Tällä tavoin auto saatiin korjaamolle heti vahinkotarkastuksen jälkeen. Muussa tapauksessa olisi pitänyt odottaa syyllisen osapuolen vakuutusyhtiön päätöstä syyllisen liikennevakuutuksen käyttämisestä. Aikanaan kun syyllisyys selviäisi, omavastuu maksetaan takaisin, bonukset palautetaan ennalleen ja Avensiksen vakuutusyhtiö Fennia tekee regression kasko-vakuutuksesta vahingon aiheuttaneen peräänajajan liikennevakuutukseen. Eli ajoneuvon korjauskulut siirretään vapaaehtoisesta kaskosta syyllisen liikennevakuutukseen.

Avensiksen kuljettaja tarvitsi sijaisautoa, joka hänelle tulisi myöntää vastapuolen liikennevakuutuksesta. Sijaisauton tarpeesta tulee antaa selvitys. Tässä tapatauksessa selvitys oli liikennevahinkolautakunnan kriteerit täyttävä. Ensimmäinen merkki isoista ongelmista ilmaantui kun Avensiksen kuljettaja ei sijaisautoa koskaan saanut. Sijaisautohakemus lähetettiin peräänajaneen Volvon vakuutusyhtiö Veritakseen. Veritas sai allekirjoittamattoman kännykkäviestinä lähetetyn "vahinkoilmoituksen" Volvon kuljettajalta ulkomailta. Volvon kuljettaja kertoi pysähtyneensä Avensiksen taakse ja vasta viimeisenä tullut Passat oli tönäissyt hänet Avensiksen perään. Tällä perusteella Veritas kieltäytyi antamasta sijaisautoa. Sijaisautohakemus lähti Fenniaan. Fenniakaan ei antanut laskutuslupaa sijaisautolle, koska heidän mielestään tilanne oli epäselvä. Fennia kuitenkin lupasi auton myöhemmin, jos viimeinen, Fenniassa vakuutettu ajoneuvo olisi syyllinen Avensiksen vahinkoihin. Fennia halusi lisäselvityksiä ja kaikkien osapuolten lausunnot tehdäkseen päätöksen.

Poliisin lausuntoa ei ensin löytynyt. Poliisi pystyi toimittamaan lausunnon vasta 4 viikkoa onnettomuuden jälkeen. Volvon kuljettaja toimitti virallisen lausuntonsa useista Fennian pyynnöistä huolimatta vasta 3 viikkoa onnettomuuden jälkeen. Volvossa oli matkustajia, lähiomaisia, joiden todistajan lausuntoa odotettiin kuukauden ajan.

Avensiksen korjauskulut olivat yli 7 000 eur. Avensis oli korjattu 2,5 viikkoa tapahtuman jälkeen, kauan ennen viimeisten lausuntojen saapumista vakuutusyhtiöön. Sijaisautotarve oli mennyt ohi jo viikkoja sitten. Avensiksen kuljettaja tarvitsi enää päätöksen kumpi perään tulleista ajoneuvoista, Volvo Veritaksesta vai Passat Fenniasta on syyllinen Avensikselle aiheutettuun vahinkoon. Saatavana oli 168 eur omavastuu, bonusten palautus ja vakuutusyhtiön regressio yli 7 000 eur:sta syyllisen osapuolen liikennevakutuukselle.

6 viikkoa onnettomuuden jälkeen Fennia antaa oman päätöksensä, Avensiksen vahinkoja ei korvata. Ajoneuvot 1 (Kia) ja 2 (Avensis) olivat pysähtyneet. Ajoneuvo 3 (Volvo) ajoi Avensiksen perään. Ajoneuvo 4 (Passat) ajoi Volvon perään. Volvon vahingot korvataan viimeisen ajoneuvon liikennevakuutuksesta. Avensiksen vahingot on aiheuttanut kolmas ajoneuvo, Volvo, joka on vakuutettu Veritaksessa. Fennia ei korvaa Avensikselle aiheutuneita vahinkoja.

Veritaksen virallinen päätös on vielä tätä kirjoitettaessa saamatta, mutta sähköpostilla käydyn keskustelun perusteella, Veritaksen kanta on, että ajoneuvo 3 (Volvo) kerkisi pysähtyä ja ajoneuvo 4 (Passat) tönäisi Volvon Avensiksen perään. Veritas ei korvaa Avensiksen vahinkoja koska syyllinen vahinkoon on viimeinen ajoneuvo, Fenniassa vakuutettu Passat.

Kyseessä on selkeä peräänajo! Vakuutusyhtiöt syyttävät toisiaan tai sopivat keskenään. Äkkiä saatetaan olla tilanteessa, jossa kukaan ei korvaa Avensiksen vahinkoja. Fennian mielestä Veritaksen tulee korvata, Veritaksen mielestä Fennian tulee korvata. Kumpikin vakuutusyhtiö antaa kielteisen päätöksen.

Liikennevakuutuksen korvausperusteina käytetään ankaraa vastuuta tai tuottamuksellisuutta. Ankara vastuu tarkoittaa sitä, että korvauksen maksamiseksi riittää että ajoneuvoa on käytetty liikenteessä ja sillä on aiheutettu vahinkoa rippuumatta siitä onko kuljettaja syyllistynyt mihinkään. Tuottamuksellisuus tarkoittaa, että vahingon aiheuttanut ajoneuvo on toiminut liikennesääntöjen vastaisesti ja tällä toiminnalla aiheuttanut vahinkoa. Mikäli tuottamuksellisuutta ei ole, liikennevakuutus ei korvaa vahinkoja. Ketjukolarissa on kysymys tuottamuksellisuudesta joko ajoneuvon 3 tai 4 osalta. Jompi kumpi tai kummatkin ovat jättäneet huomioimatta tieliikennelain määräyksen riittävästä etäisyydestä oman ajoneuvon pysäyttämiseksi (Tieliikennelaki 3.4.1981/267, 10§). Vai eikö tätä vakuutusyhtiöiden mielestä enää tarvitse huomioida?

Entä jos Avensiksessa ei olisi ollut kaskoa? Tällöin Avensis jäisi korjaamatta, ellei syyttömällä kuljettajalla itsellään olisi sijoittaa 7 000 eur omasta taskusta peräänajetun ajoneuvonsa korjaamiseksi.

Entä jatko? Veritaksen virallista päätöstä odotetaan, jospa he vaikka olisivat muuttaneet mielensä Fennian päätöksen jälkeen. Virallisesti vakuutusyhtiöiden päätöksestä voi valittaa Liikennevahinkolautakuntaan. Vakuutusyhtiöiden ei kuitenkaan tarvitse noudattaa päätöstä ja voi olla myös mahdollista, että lautakunta ei päätöstä edes anna, mikäli kirjallisen materiaalin perusteella syyllisyyttä ei pystytä selkeästi osoittamaan. Lautakunta ei järjestä kuulusteluja.

Vaihe kaksi on haastaa vakuutusyhtiöt oikeuteen, jotta saadaan selville kumpi ajoneuvoista on syyllinen ja kumman vakuutusyhtiö kulut maksaa.

Blogissa tilanteesta lisää kun asia etenee johonkin suuntaan.

Miten eri osapuolet toimivat

Poliisi

Ystävällisiä henkilöitä. Puhalluttivat, tarkistivat ajokortit ja kuuntelivat tilanneselvityksen asiallisesti. Ihmettelivät paikalta poistuneen ajoneuvon kuntoa, mutta totesivat että "ei kai sitä nyt väkisinkään olisi voinut paikalla pitää". Alkoholin osuudesta paikalta poistuneen kuljettajan käytökseen poliisit totesivat; "ei sitä nyt enää voi puhalluttaa". Ottivat paikalla valokuvia ja kertoivat tekevänsä raportin.

Veritas

VeritasMielestäni näin epäammattimaista, piittaamatonta ja hyvän vakuutustavan vastaista toimintaa harvoin näkee. Veritas teki kielteisen päätöksen sijaisauton korvaamisesta oman kuljettajansa allekirjoittamattoman, kännykällä lähetetyn ja vaillinaisen lausunnon perusteella, kuuntelematta muita osapuolia. Sikäli positiivisena voidaan todeta, että jos olet Veritaksen asiakas ajoneuvovakuutusten suhteen, olet hyvässä yhtiössä! Seuraavan kerran kun olet kolarissa sinun kannattaa ehdottomasti kiistää syyllisyys päivänselvissäkin tilanteissa. Lähetät vain tekstiviestin Veritakselle niin homma on sitä myöten selvä.

Fennia

Ensimmäiset yhteydenotot asiakaspalveluun olivat positiivisia. Henkilöt jotka käsittelivät kaskosta tapahtuvaa ajoneuvon korjausta sekä itse liikennevahinkoa olivat ystävällisiä ja heidän toiminnassaan huokui ammattimainen ote. Fennia ilmoitti myöntävänsä sijaisauton, mutta ei voinut antaa laskutuslupaa koska syyllisyys oli epäselvä.

SVT - Suomen vahinkotarkastus

4-5 arkipäivää onnettomuuden jälkeen (viikonloppu mukana) SVT:n tarkastaja oli käynyt tutkimassa auton ja antanut korjausarvion. Tarkastaja halusi kuitenkin vielä Toyotan korjaamolta tarkemman kustannusarvion. Sovittiin että Avensis kuljetetaan Toyotan huoltoon arvioitavaksi. Kuljetukseen ja arviointiin menee 1-2 päivää. Palvelu oli erinomaista.

Toyotan huolto / korikorjaamo

Korjausarvio tuli alle yhden päivän siitä kun auto oli siirretty Toyotan pihaan - n. 7200 eur. Korjaus alkoi heti, vaikka alkuperäinen arvio oli vasta kolmen viikon päästä. Avensis oli korjattu viikkoa myöhemmin ja kokonaisuudessaan palvelu oli erinomaista! Ajoneuvolle tehdyt toimenpiteet käytiin tarkasti läpi. Auto oli pesty, siivottu ja imuroitu. Erikseen toimitetut nastarenkaat oli vaihdettu alle ja kesärenkaat olivat siististi rengaspusseissa takapakissa. Avensiksen kuljettaja oli ilman autoaan vajaat n. 2,5 viikkoa! Erinomaista Toyota, erinomaista!

Mitä opimme tästä?

1. Varmista että sinulla on omassa kaskossa ns. "sijausautovakuutus" tai "vuokra-autoturva", millä nimellä se nyt millonkin kulkee. Tällöin saat oman kaskon perusteella sijaisauton ilman omavastuuta, eikä sinun tarvitse odottaa selvitystä siitä kuka on syyllinen osapuoli.

2. Käytä oman ajoneuvosi korjaamiseen omaa kaskoa. Vakuutusyhtiöt hyvittävät aikanaan kustannukset vastapuolen liikennevakuutuksesta. Paino sanalla yleensä! Tällä varmistat sen, että ajoneuvosi korjaus alkaa mahdollisimman nopeasti eikä sinun tarvitse odottaa syyllisen osapuolen vakuutusyhtiön päätöstä.

3. Vanha luulo siitä että "Peräänajaja on aina syyllinen", ei pidä paikkaansa. Vakuutusyhtiöiden mielestä on mahdollista että kukaan ei ole syyllinen. Pääsepähän maksamasta korvausta. Verratkaa liikennevakuutuslain ns. ankara vastuu ja tuottamuksellinen vastuu.

Tälle tapaukselle on saatu päätös marraskuussa 2007.

Lue myös uudempi artikkeli samasta aiheesta: Ei korvauksia

Lue myös vanhemmat blogin artikkelit:

Vahinkokorvausten käsittelyaika on 1 kk

Korvattavuus perustuu vakuutusehtoihin

9 kommenttia:

Toisen auton vauriot on siis aiheuttanut joko 1) neljäs auto yksin tai 2) sekä kolmas että neljäs auto yhdessä jossakin suhteessa.

Oletetaanpa, että kolmas auto oli pysähtynyt ja neljäs tuli sen perään. Tässä tapauksessa neljännen auton vakuutusyhtiö on vastuussa koko vahingosta.

Toisaalta, jos kolmas auto oli kolaroinut ensin, se oli aiheuttanut vain osan toiselle autolle syntyneistä vahingoista. Kolmannen auton perään syntyneiden vahinkojen suuruudesta voi päätellä, että toiseen autoon on todennäköisesti syntynyt vielä lisää vahinkoja silloin, kun neljäs auto on tönäissyt kolmatta eteenpäin. Tämä riippumatta siitä, oliko kolmas kolaroinut ensin vai ei.

Vastuussa on siis joko neljännen auton vakuutusyhtiö yksin tai yhdessä kolmannen auton vakuutusyhtiön kanssa.

Kuulostaa järkevältä. Onko tosiaan mahdollista että kumpikin vakuutusyhtiä kieltäytyy maksamasta? Nähtävästi on kun kerran blogissa kirjoitetaan. Kyllä mulla on se käsitys ollut että liikennevakuutus on nimenomaan sitä varten että toiselle aiheutetut vahingot korvataan, miten vakuutusyhtiä voi sanoa että ei korvaa?

Liikennavakuutuksessa toi ankara vastuu tarkoittaa että liikennevakuutuksesta korvataan vaikka autoilija ei suoranaisesti olisi tehnyt mitään rikkomusta. Esim. lapsi juoksee auton eteen. Lapsen hoitokulut korvataan liikennevakuutuksesta vaikka autoilija ei olisi tehnyt mitään väärää.

Tosi töykeetä. Eli pitää tuhlata iso kasa rahaa oikeudenkäyntiin että saaa vakuutusyhtiöltä 168 eur takaisin, joka vakuutusyhtiön pitäisi maksaa liikennevakuutuksen perusteella. Käsittämätöntä?

Mitä tuli taas todistettua vakuutusfirmoista? Raha kyllä kelpaa, mutta kun maksaa pitäis niin sitten keksitään kaikki mahdolliset jipot että sopimuksia ei tarvitse noudattaa.

Joo. Mainiota verkkomainontaa on menossa Fennialla ja Veritaksella.

Fennia: "Vakuuttamisen erikoisliikkeessä tapahtuu. Tarjoamme sinulle nyt erikoisen käteviä ratkaisuja." Ilmeisesti tämä on yksi niistä erikoisen kätevistä ratkaisuista.

Veritas: "Tervetuloa kokonaisen elämän eläkelaskuriin. Kukapa haluaisi ostaa puolikkaan auton..." Mutta ilmeisesti ihmisten tämän korvauspäätöksen perusteella kuitenkin pitäisi pärjätä nimenomaan puolikkaalla autolla.

Muistuu mieleen, kun taannoin otin Lähivakuutuksesta vakuutuksen. Vakuutussopimuksen allekirjoituksen jälkeen kysyin, miten toimin, jos vahinko sattuu. Menipä virkailija vaikeaksi, mutta sain lopulta vastauksen, että pitää ottaa heihin yhteyttä. Niin. Otan vakuutuksen ihan vain sen takia, että maksan vakuutusmaksun vakuutusyhtiölle enkä mahdollisesti sattuvan vahingon varalle.

Näin se on, raha kelpaa, niin miksei vakuutusyhtiöillekin :)

Kuulostaa ihan Veritakselta. Itse en saanut sijaisautoa vaikka kuinka annoin selvitystä ja syy oli perusteltu. "Meidän mielstä te ette tarvitse autoa", oli Veritaksen vastaus. Myöhemmin lautakunnalta kysyttäessä auto ois pitänyt antaa mutta todettiin vain että tarve on jo ohi. Lautakunta käsittelee asioita puoli vuotta. Joten ei seuraamuksia vakuutusyhtiölle.

Pahimmat vakuutusyhtiöt korvausten suhteen on just Pohjolan pipo ja Veritas. Ei mitään rajaa oman käden oikeudella. Rahat kyllä kelpaa mutta kun pitäisi maksaa niin siihen jää. Ei yksihuoltajalla ole varaa haastaa vakuutusyhtiöitä oikeuteen. Sitten vaan lapset on ilman ruokaa. Kiitti vitusti sulle Veritas vuoden 2004 korvaamattomuuksista. Vieläkin perhe kärsii lainasta joka piti ottaa teidän takia.

Veritaksesta on samannlaisia kokemuksia. Sairaskuluvakkarista ei korvattukaan yli 1500 eur laskua kun Veritas keksi että sairaus on syntynyt ennen vakuutuksen ottamista ja mie en ole kertonut sitä terveysselvityksessä. Vakuutus kerkisi olla 3 vuotta kunnes sairastuin ja samaa sairautta ei ole koskaan ennen ollut. Hoijatin itseni yksityisel ja kun Veritaksen piti maksaa ni rahat jäi sinne. Oli kuulema "synnynäinen" sairaus joka ilmeni vasta ja nyt ja en ilmoittanut sitä vakuutusta hakiessani? Siis mitä en ilmoittanut? Enhä mie edes tiennyt koko sairaudesta koska se ensinmmäisen kerran puhkes vasta 3 vuotta vakuutuksen ottamisen jälkeen.

Lähetä kommentti